Програма "КАПІТАЛ"

Маєте намір накопичувати? Шукаєте надійного фінансового партнера для вкладення коштів? Тоді Ви – в правильному місці! PZU пропонує інвестувати в Програму «Капітал», яка дозволить не просто поступово накопичити суттєву суму, зберегти кошти, а також їх примножити!

Страхувальник, Застрахована особа – дієздатна фізична особа віком:

на дату початку дії договору страхування - від 18 років до 50 років включно

на дату закінчення строку дії договору страхування - 60 років

Страхувальник і Застрахована особа - одна особа.

Вигодонабувачем (одержувачем страхової виплати) за страховим випадком «дожиття» є Застрахована особа, за страховим випадком «смерть» – призначається інша особа для отримання страхової виплати.

Територія дії – договір діє на території усіх країн світу 24 години на добу.

Валюта страхування – національна валюта України – гривня.

Страхові випадки:

- дожиття Застрахованої особи до закінчення строку дії договору страхування;

- смерть Застрахованої особи з будь-якої причини, яка настала в період дії договору страхування.

Ми пропонуємо декілька варіантів договору страхування життя, на вибір Клієнта, який може обрати найзручніші для себе умови страхування із запропонованих:

Строк дії договору страхування. Пропонуються три варіанти строку дії договору страхування на вибір клієнта: 5 років, 7 років або 10 років.

Страховий внесок. Пропонуються три варіанти розміру щорічного страхового внеску на вибір Клієнта: 1 500,00 грн, 2 500,00 грн або 3 500,00 грн.

Страхова сума, обсяг відповідальності залежать від статі, віку Застрахованої особи, обраного строку страхування та розміру страхового внеску.

Розмір страхової суми за страховим випадком «дожиття» в 5 разів більший в порівнянні зі страховою сумою у разі відходу з життя з будь-якої причини.

Періодичність сплати страхових внесків – щорічно (кожного року) протягом дії договору страхування.

Розмір страхових виплат:

1. у разі дожиття Застрахованої особи до закінчення строку дії договору страхування:

1.1. 100% страхової суми, зазначеної у договорі страхування для страхового випадку «дожиття»;

1.2. додатковий інвестиційний дохід, отриманий за договором страхування.

2. у разі смерті Застрахованої особи з будь-якої причини, яка настала у період дії договору страхування:

2.1. 100% страхової суми, зазначеної у договорі для страхового випадку «смерть з будь-якої причини»;

2.2. страхові (математичні) резерви, сформовані за страховим випадком «дожиття» на дату настання страхового випадку;

2.3. додатковий інвестиційний дохід, отриманий за договором страхування.

У разі настання смерті в результаті хвороби протягом перших 3 (трьох) місяців дії договору страхування страхова виплата не проводиться.

Страхові виплати здійснюються з урахуванням податків, передбачених законодавством України.

Ви можете ознайомитися з Інформаційною таблицею розмірів виплат – які проводяться у разі смерті Застрахованої особи в період дії договору страхування тут.

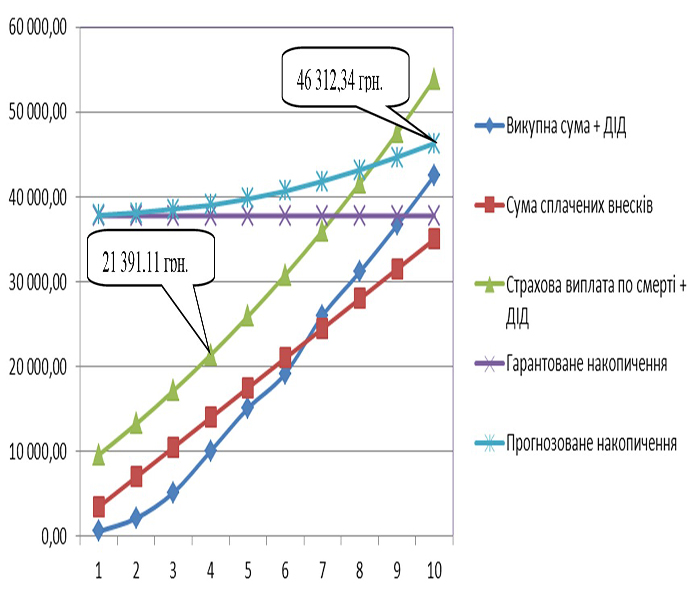

Приклад. Графік страхових сум і страхових виплат

Розрахунок проведено для жінки віком 30 років, терміном страхування 10 років, розміром річного внеску 3 500 грн. та прогнозованою дохідністю 10%.

Наприклад, у разі дожиття до закінчення строку дії Договору жінка отримає 46 312,34 грн.:

- гарантовану накопичену страхову суму у розмірі 37 786,04 грн. та

- додатковий інвестиційний дохід у розмірі 8 526,30 грн.

А у разі смерті Застрахованої особи в кінці 4 року дії Договору її рідні отримають 21 391,11 грн.:

- гарантовану страхову суму на випадок смерті в розмірі 7 557,21 грн. та

- страхові (математичні) резерви сформовані за ризиком «дожиття» у сумі 12 539,79 грн. та

- додатковий інвестиційний дохід у розмірі 1 294,11 грн.,

при цьому Клієнт сплатив 14 000,00 грн.

Страховий тариф залежить від статі, віку Застрахованої особи та строку дії договору страхування.

При укладенні договору страхування оцінка ризику (андерайтинг) не проводиться.

Величина гарантованого інвестиційного доходу, яка використовується для розрахунку тарифів – 4% річних.

Переваги Програми «Капітал»:

- значна частина страхового внеску інвестується вже з першого року дії договору, що дає можливість не тільки накопичити значні кошти, а й заробити суттєвий інвестиційний дохід;

- надання одночасного страхового захисту у разі відходу з життя – тоді родина (або призначена особа) отримає гарантовану страхову виплату по смерті, а також накопичені резерви разом з заробленим доходом;

- можливість скористатися податковими пільгами для довгострокових договорів;

- можливість збільшення розміру страхової суми для збереження реальної вартості грошей на момент страхової виплати (індексація);

- отримання додаткового прибутку;

- гнучкі умови страхування, в т.ч. їх зміна в разі настання скрутної фінансової ситуації тощо.

Обмеження у прийнятті на страхування

На страхування не приймаються фізичні особи:

- інваліди будь-якої групи;

- онкологічно хворі;

- хворі на тяжкі форми захворювання серцево-судинної системи, а саме: перенесені інфаркт міокарда або інсульт, кардіоміопатії, набуті або вроджені вади серця, хронічну серцеву недостатність;

- хворі на хронічну ниркову або легеневу недостатність;

- хворі на хронічний гепатит «В» або «С»;

- які знаходяться на обліку в наркологічних, психоневрологічних, туберкульозних, шкірно-венерологічних диспансерах, центрах із профілактики та боротьби зі СНІДом;

- були непрацездатними протягом більше 3 (трьох) тижнів безперервно за останні 2 (два) роки;

- робота яких (виконувані обов’язки) та/або хобі несуть підвищений ризик для їхнього життя та/або здоров’я.