Программа "КАПИТАЛ"

Страховые случаи:

Размер страховых выплат:

1. в случае дожития Застрахованного лица до окончания срока действия договора страхования:

1.1. 100% страховой суммы, указанной в договоре страхования для страхового случая «дожитие»;

1.2. дополнительный инвестиционный доход, что получен по договору страхования.

2. в случае смерти Застрахованного лица по любой причине, которая наступила в период действия договора страхования:

2.1. 100% страховой суммы, указанной в договоре для страхового случая «смерть по любой причине»;

2.2. страховые (математические) резервы, сформированные по страховому случаю «дожитие» на дату наступления страхового случая;

2.3. дополнительный инвестиционный доход, полученный по договору страхования.

В случае наступления смерти в результате болезни на протяжении первых 3 (трех) месяцев действия договора страхования страховая выплата не проводится.

Страховые выплаты осуществляются с учетом налогов, предусмотренных законодательством Украины.

Вы можете ознакомиться с Информационной таблицей размеров выплат, которые проводятся в случае смерти Застрахованного лица в период действия договора страхувания здесь.

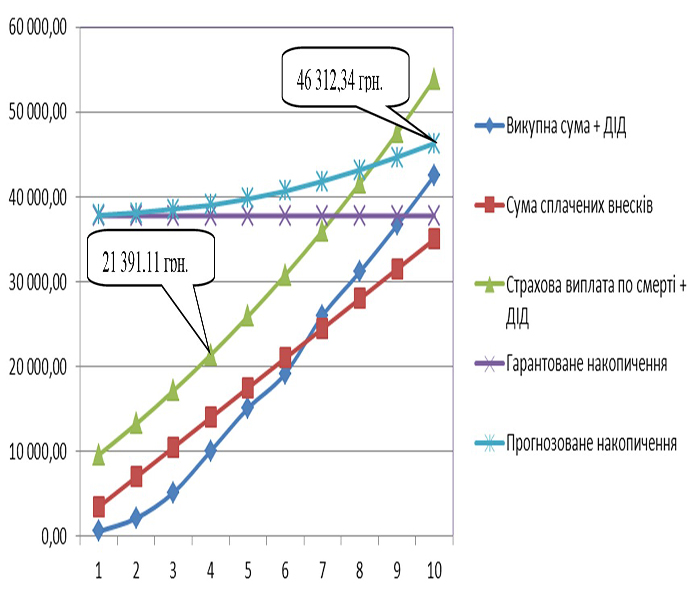

Пример. График страховых сумм и страховых выплат

Расчет проведено для женщины возрастом 30 лет, термином страхования 10 лет, размером годового взноса 3 500 грн. и прогнозированной доходностью 10%.

Например, в случае дожития до окончания срока действия Договора женщина получит 46 312,34 грн.:

- гарантованную накопленную страховую сумму в размере 37 786,04 грн. и

- дополнительный инвестиционный доход в размере 8 526,30 грн.

А в случае смерти Застрахованного лица в конце 4 года действия Договора ее родные получат 21 391,11 грн.:

- гарантированную страховую сумму на случай смерти в размере 7 557,21 грн. и

- страховые (математические) резервы, сформированные по риску «дожитие» в сумме 12 539,79 грн. и

- дополнительный инвестиционный доход в размере 1 294,11 грн.,

при этом Клиент уплатил 14 000,00 грн.

- значительная часть страхового взноса инвестируется уже с первого года действия договора, что дает возможность не только накопить значительные средства, но и заработать существенный инвестиционный доход;

- предоставление одновременной страховой защиты в случае ухода из жизни - тогда семья (или назначенное лицо) получит гарантированную страховую выплату после смерти, а также накопленные резервы вместе с заработанным доходом;

- возможность воспользоваться налоговыми льготами для долгосрочных договоров;

- возможность увеличения размера страховой суммы для сохранения реальной стоимости денег на момент страховой выплаты (индексация)

- получение дополнительной прибыли;

- гибкие условия страхования, в т.ч. их изменение при наступлении затруднительной финансовой ситуации и тому подобное.

- инвалиды любой группы;

- онкологические больные;

- больные тяжелыми формами заболевания сердечно-сосудистой системы, а именно: перенесенные инфаркт миокарда или инсульт, кардиомиопатии, приобретенные или врожденные пороки сердца, хроническая сердечная недостаточность;

- больные хронической почечной или легочной недостаточностью;

- больные хроническим гепатитом «В» или «С»;

- которые находятся на учете в наркологических, психоневрологических, туберкулезных, кожно-венерологических диспансерах, центрах по профилактике и борьбе со СПИДом

- были нетрудоспособными в течение более 3 (трех) недель непрерывно за последние 2 (два) года;

- работа которых (выполняемые обязанности) и / или хобби несут повышенный риск для их жизни и / или здоровья.